数据说明:非息收入占比榜单,以42家A股上市银行为研究对象。非利息收入指银行从除贷款利息收入以外的所有经营活动中获得的收入。主要包括:手续费及佣金净收入、投资收益、公允价值变动收益、汇兑收益、其他业务收入等。

上市银行的“非利息收入占比”是一个关键绩效指标,它代表了银行收入结构的转型程度和多元化经营的能力。简单来说,它代表了银行不依赖传统的存贷款利差,而是通过其他金融服务获取收入的能力强弱。

传统的银行模式严重依赖“吃利差”,受利率政策和经济周期影响巨大。非利息收入占比高,表明银行正从“传统信贷银行”向“现代化综合金融服务商”转型。

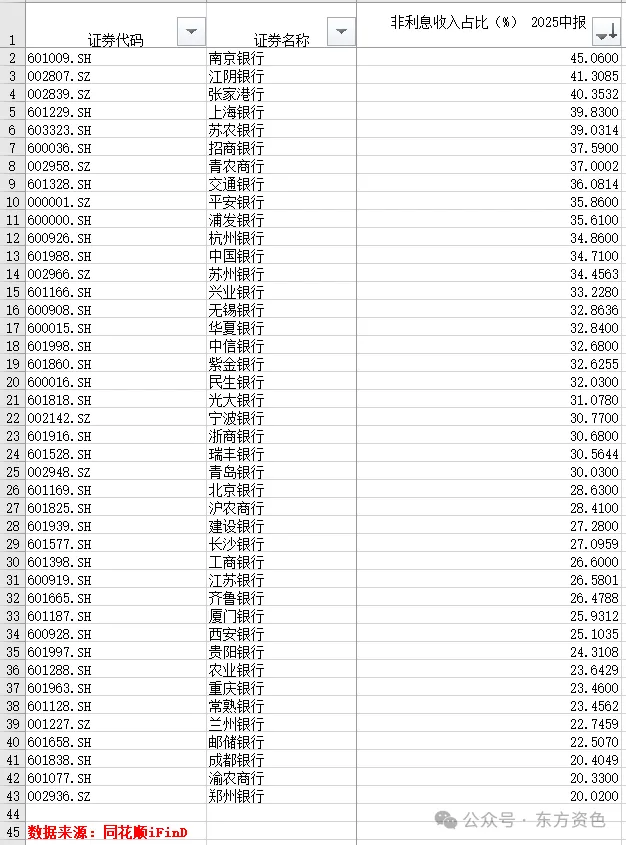

同花顺iFinD数据显示,2025年上市银行中期业绩披露中,非利息收入占比呈现明显分化态势。

以42家A股上市银行为研究对象,南京银行以45.06%的非利息收入占比位居榜首,江阴银行、张家港行排在第二名、第三名,占比分别达41.31%、40.35%。这三家银行非息收入占比均超过四成。

南京银行虽排名首位,不过相比较其去年同期的51.13%,还是下降了超6个百分点。根据财报显示,南京银行报告期内,公司非利息净收入128.34亿元,同比减少5.71亿元,同比下降4.26%。其中,手续费及佣金净收入28.02亿元,同比增长6.70%;投资收益80.86亿元,同比增长23.05%;而公允价值变动收益17.14亿元,同比下滑60.13%,这成为拖累其非利息净收入增长的关键因素。

而第二名江阴银行的非息收入占比,则主要源自投资收益的驱动。2025年上半年公司非息收入9.92亿元,同比增幅30.26%。其中,投资收益8.82亿元,同比暴增81.44%。招商证券研究指出,2025年上半年,江阴银行其他非息收入同比增长37.65%,主要贡献来自投资净收益同比增长81.44%,拆分来看,TPL浮盈产生的投资收益的确同比少增,公司加大了AC资产收益的兑现,相关投资收益较去年同期增加3.96亿元,同比增长146.90%。

此外,榜单显示,7家银行的非息收入占比约在35%-39%,从高到低依次为,上海银行、苏农银行、招商银行、青农商行、交通银行、平安银行和浦发银行。

14家银行的非息收入占比在30%-34%,从高到低依次为,杭州银行、中国银行、苏州银行、兴业银行、无锡银行、华夏银行、中信银行、紫金银行、民生银行、光大银行、宁波银行、浙商银行、瑞丰银行、青岛银行。

三家银行的非息收入占比较低,排在后三名,比例均为20%左右。他们分别是:成都银行、渝农商行、郑州银行。

根据财报显示,郑州银行2025中期非利息收入为13.39亿元,同比增加22.02%,占营业收入的20.02%。其中,手续费及佣金净收入为2.34亿元,较上年同期下降11.94%,财报显示,这主要由于报告期内代理及托管业务手续费、承兑及担保业务手续费以及银行卡手续费下降所致。值得一提的是,该行2025中期利息净收入为53.51亿元,同比增加1.04%,为2023年以来首次正增长。

配资门户官网首页提示:文章来自网络,不代表本站观点。

- 上一篇:配资网上炒股配该公司由中广核风电有限公司全资持股

- 下一篇:没有了